【第2回】つみたてNISA運用結果 ~2023年10月~

kodokuri-man@sanngou

孤独リーマン3号 official 資産形成 blog

こんにちは、孤独リーマン3号です

投資初心者の私ですが色々と検討した結果

まずは、投資信託(ファンド)をつみたて購入することとしました

早速、1か月めの結果です

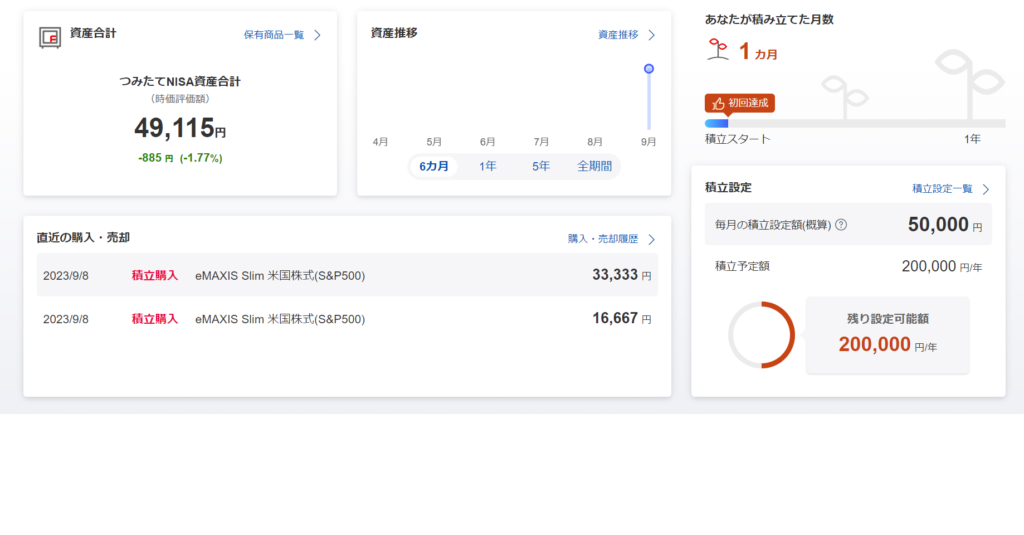

積立購入設定:楽天クレカ積立 33,333円/月

増額設定 証券口座引落 16,667円/月

合計 50,000円/月 注文日:毎月8日

結果:積立合計金額 50,000円

資産合計 49,115円(-885円(-1.77%))

いきなりマイナススタートとなりましたが、

20年間 定期つみたてをしていく予定なので上がり下がりしながらも上昇を続けていくと信じて

(その結果がどうあれ受け入れられるように、納得した事を信じて続けられるかどうか)

粛々と続けていきます

いきなり、国内外問わず個別株式を短期売買してキャピタルゲインを狙うような取引や

FX(外国為替証拠金取引)のようにレバレッジを効かせた許容範囲を超えた

リスクを負っておこなう取引は何の知識もない私のような初心者には不可能です

そのため、私はこう考えました

そこで、まずは投資信託の定期つみたて購入を続けることにしました

そもそも投資信託(ファンド)とは

●投資信託(ファンド)

出典 用語集 : 金融庁 (fsa.go.jp)

「投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品」のこと。

「集めた資金をどのような対象に投資するか」は、投資信託ごとの運用方針に基づき専門家が行います。

各種指数に連動した成果を目指す

「インデックスファンド」と

指数を上回る成果を目指す

「アクティブファンド」があります

投資対象を一つ、もしくは狭い範囲(株式1銘柄のみや債権のみなど)にすると

例えばA社の株式のみに全額投資していた場合、その会社が倒産してしまったら?

すべての資産がなくなってしまいます

A社・B社・C社・・・と分けておけば、すべての資産を失うことは避けられます

投資信託を購入すれば様々な投資対象に分散投資でき、リスクが低減できます

個人で複数の商品に分散投資するには多額の資金が必要になりますが

月々 100円からでもつみたて投資可能なので手軽に始められます

(100円では資産形成にならないと思いますが)

ファンドマネージャー(専門家)が自分に代わって運用してくれます

購入タイミング(毎日・毎月等)と金額を設定しておき

分配金再投資型のファンドを選べば自動的に再投資されるので

都度受け取った分配金を市場の動きを予測して個別に銘柄を選び購入する手間がかかりません

原則、毎日基準価額が公表されていて、資産価値や値動きがわかりやすく

決算ごとに監査法人等による監査を受けているため、透明性が高い

以上から、

わかりやすく、手間がかからず、手が出しやすい

私にはメリットとして考えられました

これが1番、絶対に勘違いしてはいけないところです

銀行預金とは違い、株式などと同じ投資商品であり

運用実績が上がらす購入時より値下がりした場合、売却金額が下がる(元本割れする)可能性があります

購入時にかかる:販売買付手数料

保有している間かかる:信託報酬など

売却時(解約時)にかかる:信託財産留保額

現在、公募の投資信託だけで6,000本近くものファンドが存在しており

初心者にはどれを選べばよいかわかりません

「どのファンドを購入するか?」これは誰でもない、自分で決める必要があります

数ある中から優良なファンドを選ばなければなりません

純資産額が多く、手数料が低い、安定的に右肩上がりに成長しているインデックスファンドが

良いとされていますが

ここは思考放棄せず、納得いくまで考える必要があります

とはいえ、

一度決めたら変えられないわけでもなく、

一つしか購入できないわけでもないので

まず、行動することが大事だと思います

今回は、2023年9月の運用結果と初心者が投資信託を選んだ理由について考えをまとめました

「0→1」は始めることができましたが、終わりではありません

コアの部分は継続しながら、資産を増やすための「0→1」を続けていきます

以上、ありがとうございました