自己紹介です

kodokuri-man@sanngou

孤独リーマン3号 official 資産形成 blog

こんにちは、孤独リーマン3号です

「さあ、資産形成するぞ!」とやる気になったところで

資産形成について金融庁ホームページには以下のとおり

記載されています

蓄えているだけでは増えていきません

2023年9月時点で、いわゆるメガバンクの預金金利は、

普通預金で 年 0.001%、定期預金は 年 0.002%

定期預金で 100万円預けていて、年間 20円の利息です

ネット銀行の定期預金では 年 0.3%のものもあり、

同じく 100万円預けていて 年間 3,000円の利息です

20年間金利が変わらないとすれば、(複利は考えず)

単純計算でメガバンクで400円、ネット銀行で6万円です

ATMで頻繁にお金を引き出していれば、手数料であっというまにマイナスになります

少ない預貯金を続けるだけでは、

老後生活資金になるわけがありません

手段のひとつとしてやはり「投資」は必須です

そして、現在の日本において株式やREIT、投資信託、ETFなどに投資する場合、絶対に利用するべき制度が【NISA】制度です

平均的なサラリーマンにとって

【NISA制度】を活用するかしないかは死活問題といえます

【NISA】とは

一定金額の範囲内で購入した株式や投資信託などの金融商品から得られた利益に対して通常約20%徴収される税金が非課税になる制度です

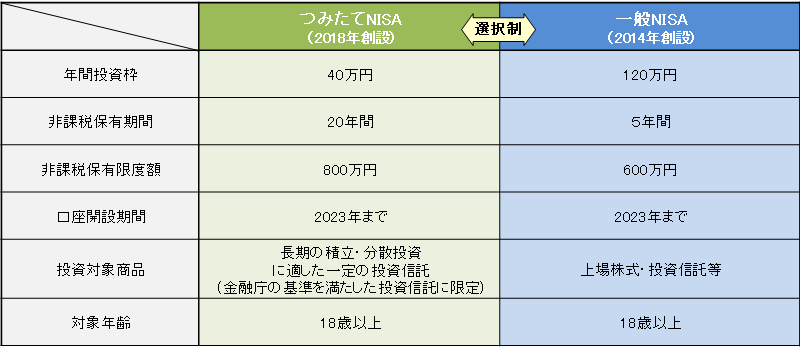

現行のNISA制度は2023年までで、

一般NISAとつみたてNISAの年単位での選択制

年間投資枠はぞれぞれ

{一般NISA 120万円}{つみたてNISA 40万円}です

引用元:新しいNISA : 金融庁 (fsa.go.jp)

つみたてNISAは、毎月 3.3333万円均等積立とするとほぼ40万円の年間枠を使えます

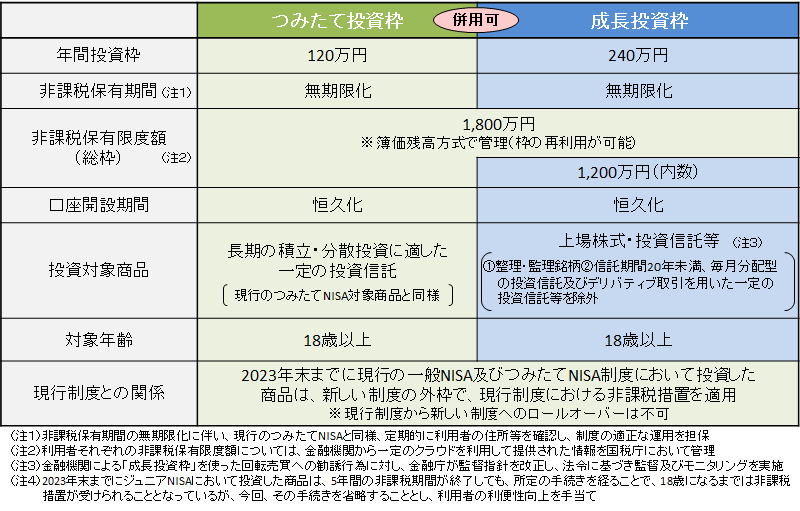

2024年より【新NISA制度】がはじまります

引用元:新しいNISA : 金融庁 (fsa.go.jp)

新NISA制度は投資上限額が引き上げられ、非課税期間も無期限となるなどより便利な制度になります

非課税限度額が生涯で1,800万円

(内、成長投資枠 1,200万円まで)

つみたて投資枠と成長投資枠の合計年間360万円まで投資できるので、最短 5年で枠を埋められます

旧NISAで商品を購入できるのは2023年までとなり、非課税期間終了後に課税口座(特定口座)へ移管されます 別枠になるので、旧NISAで運用していた商品を新NISAへ持ち越すことはできません

ただ、新NISAの非課税保有限度額 1,800万円の中に旧NISA分は含まれないので旧NISAを利用している人も不利にならないようになっています

NISAをはじめるには、NISAを取り扱っている金融機関(銀行や証券会社など)で口座を開設する必要があります

ネット証券で口座開設するのが手っ取り早いです

私は特にお付き合いのある銀行や証券会社は無く、

楽天経済圏で生きているので

楽天証券で口座開設しました

引用元:NISA口座開設方法のご案内 | NISA(ニーサ):少額投資非課税制度 | 楽天証券 (rakuten-sec.co.jp)

口座開設が完了したら、つみたてNISA設定(ファンド、金額、引落方法)をするだけです

私のような投資初心者がデイトーレドやFXなどハイリスクハイリターンな商品に手を出しても痛い目をみるのは確実です

NISA制度はそのようなハイリスク商品は対象ではありません

書籍やネット上に溢れに溢れている情報から、

私にとって現状での最適解は

NISAを活用した「長期・積立・分散投資」をコアにする

としました

何のために投資をするのか?

何もかもを鵜吞みにはせず考えた結果、

長期間一定金額を定期積立し複利効果で資産を大きくしていくことが、

現状(貯蓄ほぼ無し、平凡なサラリーマン)と将来(老後)を考えると私にはあっていると思うことができたからです

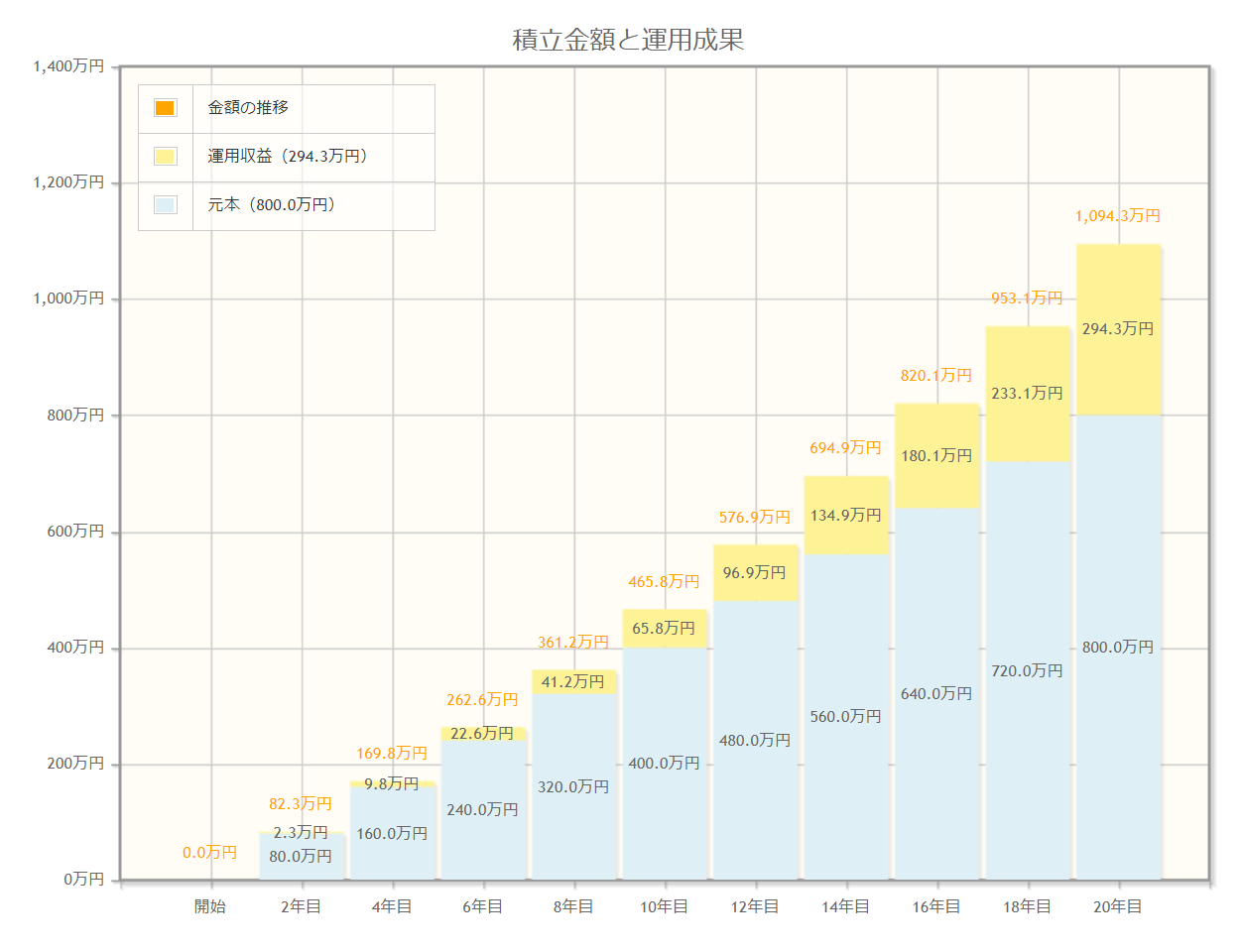

↓(3.3333万円/月 20年間 年リターン 3% 複利運用)シミュレーション結果

引用元:資産運用シミュレーション : 金融庁 (fsa.go.jp)

投資元本は800万円、運用益 294.3万円

トータルリターン 1094.3万円

運用益を再投資していくことで、長い期間運用するほど複利効果が大きく効いてきます

実際にはこのグラフのように綺麗な結果にはならないとは思いますが、少なくとも預貯金のみで何もせず20年間過ごすより、資産が増える可能性は大きくなります

(※もちろん減るリスクもあります)

さらにNISA制度を活用することで運用益が非課税になります

いずれ積立てた資産を取り崩していく際、約20%かかるはずの税金が徴収されないのは非常に大きなメリットです

私のような初心者の投資家への入り口として取り組みやすいと思い、まずは積立投資を中心に記していきます

何のために投資をするかを考えるのは最初はぼんやりでいいと思います

それよりもまずは

口座開設をする・投資する商品を選ぶ・積立設定をする

こういった「0→1」の行動をしなければ何も始まりません

「自分以外の誰か」は私の為には勝手にやってくれません

100円からでもとりあえずやってみようと始めました

仮にシミュレーション通りの結果になったとしても、

(3.3333万円/月 20年間 年リターン 3% 複利運用)

トータルリターン 1094.3万円

では老後資金として十分とはいえません

積立投資は、中断したり途中でやめてしまうと意味をなさないので

何とか捻出できる 5万円/月でまずは【つみたてNISA】を開始しました

(5万円/月 20年間 年リターン 5% 複利運用)

トータルリターン 2055.2万円

そんな都合の良い結果になるかどうか?

随時進捗を公開していきます

「投資も自己責任 他責にしない」

肝に銘じます

以上、ありがとうございました